Каждый норвежец потерял из-за BP $350

Снижение капитализации BP практически в два раза имеет и достаточно неочевидные последствия.

Одним из крупнейших акционеров компании, контролирующим около 1,75% ее капитала, является Норвежский глобальный пенсионный фонд (бывший Государственный нефтяной фонд), инвестирующий нефтегазовые доходы страны за рубежом.

На конец I квартала фонд являлся владельцем 55 млн акций BP, и стоимость этого пакета по текущим котировкам составляла около $3,1 млрд. Сегодня этот же пакет стоит лишь $1,7 млрд. Убыток за 3 месяца — $1,4 млрд. Так как каждого гражданина Норвегии можно считать бенефициаром этого фонда, то условно каждый из них, включая и популярного российского блогера, понес определенный убыток. Впрочем, убыток отнюдь не принципиальный. Акции BP составляют менее 0,6% совокупных активов фонда общим размером свыше $480 млрд. Поэтому даже если каждый норвежец и понес потери в $350 из-за BP, у него остается еще круглая сумма в $100 000. На черный день должно хватить.

А что же родное отечество? Не находятся ли в зоне риска наши валютные резервы, инвестированные в иностранные активы? Короткий ответ: нет. Но это совсем не хорошо.

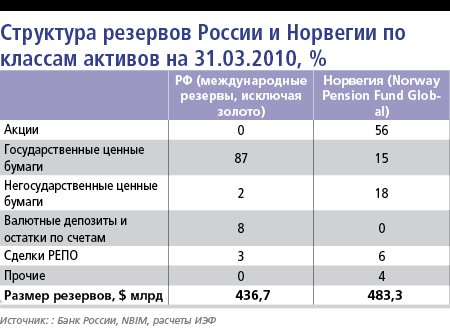

Структуры вложений российских резервов и норвежского фонда принципиально различаются.

87% наших резервов вложены в государственные ценные бумаги, причем только развитых стран. Такие бумаги надежны и ликвидны, но обладают минимальной доходностью. К примеру, доходность двухлетних казначейских облигаций США сейчас составляет лишь 0,7% годовых. Таких же облигаций Великобритании — 0,8% годовых, Германии — 0,5%. Что, согласитесь, не слишком много. Но может, ЦБ, умело спекулируя, получает дополнительную доходность? В «Обзорах деятельности Банка России по управлению валютными активами» сообщается о доходности валютных активов банка, но делается это в своеобразной форме — временные периоды с оценками доходности «накладываются» друг на друга. Так как структура вложений меняется, а также постоянно меняется размер резервов, невозможно оценить фактическую доходность на достаточно длительном промежутке времени и, соответственно, качество управления этим портфелем. В любом случае на государственных бумагах дополнительную доходность получить чрезвычайно проблематично. В длительном периоде — видимо, невозможно.

Норвежские резервы инвестируются по-другому. Они разделены на три группы — пенсионный фонд, инвестирующий за рубежом (объем на 31.03.2010 — около $483 млрд), пенсионный фонд, инвестирующий в норвежские компании (объем на конец 2009 года — около $18 млрд), и собственно золотовалютные резервы, инвестированные лишь в высоколиквидные активы (объем на 31.03.2010 — около $33 млрд). Таким образом, все резервы разделены на три разные «кучки», которые управляются по-разному.

Наиболее крупная «кучка» — Норвежский глобальный пенсионный фонд — инвестирует средства в широкий круг зарубежных активов. Свыше 60% портфеля ценных бумаг приходятся на акции публичных компаний. Помимо BP фонд является, к примеру, крупным акционером российских эмитентов, включая «Газпром», «Сургутнефтегаз», Сбербанк. Всего в российском портфеле фонда находятся акции более 50 компаний.

Около 40% приходится на облигации, из них на государственные бумаги — менее половины. Фонд расширяет доступные классы активов. К примеру, в марте 2010 года было принято решение постепенно начать напрямую инвестировать в зарубежную недвижимость и довести ее долю до 5% активов. Видимо, чтобы воспользоваться открывшимися возможностями спада на рынках многих стран.

Результат — долгосрочная среднегодовая доходность в иностранной валюте с 1998 года составила 4,66% (в реальном выражении — 2,70%), что является отличным результатом для фонда, управляющего сотнями миллиардов. Богатство норвежских пенсионеров не просто сохраняется, но и преумножается.

Базовая модель финансовых рынков — модель ценообразования на рынках активов (сapital asset pricing model) — говорит о том, что риск и доходность связаны напрямую. Невозможно добиться увеличения доходности без увеличения степени риска. Иногда норвежские пенсионеры и несут неожиданные убытки, но они получают дополнительную доходность за этот риск.

Источник: www.forbesrussia.ru

Автор: Марсель Салихов

Все материалы на сайте Баффетт.РУ носят исключительно информационный характер, не являются офертой и не могут быть восприняты как рекомендации или призыв к действию с нашей стороны. Финансовые рынки несут высокие риски и любые торговые операции должны быть тщательно обдуманы.

Похожие материалы:

- БКС расширяет границы: клиенты получат доступ к срочному рынку Гонконга и Китая

- Балтийский лизинг укрепляет позиции: успешное размещение облигаций на 6 млрд рублей

- Итоги месяца: заимствованная сумма ОФЗ уступает плану более чем в два раза

- Третий выпуск «золотых» облигаций: Селигдар утвердил срок размещения и ставку купона

- Иностранные инвесторы активно участвуют в обмене заблокированными активами

- Итоговое решение акционеров М.Видео: компания не будет выплачивать дивиденды за 2023 год

- Банк России разъясняет: почему новые владельцы Яндекса не должны выкупать акции

- ETF от Vanguard для покупки сейчас